Toxicidad financiera del tratamiento del cáncer (PDQ®) : Tratamiento - información para profesionales de salud [NCI]

Esta información es producida y suministrada por el Instituto Nacional del Cáncer (NCI, por sus siglas en inglés). La información en este tema puede haber cambiado desde que se escribió. Para la información más actual, comuníquese con el Instituto Nacional del Cáncer a través del Internet en la página web http://cancer.gov o llame al 1-800-4-CANCER.

Antecedentes y prevalencia de la toxicidad financiera relacionada con la atención del cáncer

Introducción

En varios estudios se demostró que las personas con cáncer tienen un mayor riesgo de sufrir dificultades económicas que las personas sin cáncer.[

Antecedentes

El cáncer es una de las afecciones de tratamiento más costoso en los Estados Unidos.[

Al mismo tiempo, las compañías aseguradoras en los Estados Unidos están transfiriendo más costos de atención médica directa a los pacientes mediante aumentos de las primas, los montos deducibles y las tarifas de coseguros y copagos. En la Commonwealth Fund Biennial Health Insurance Survey de 2016, se indicó que el 33 % de los adultos asegurados de 19 a 64 años de edad tenían problemas para pagar facturas médicas o deudas médicas acumuladas.[

Con frecuencia, la farmacoterapia antineoplásica de administración oral se incluye bajo la categoría de cobertura farmacéutica especializada, lo cual requiere un coseguro más costoso que los pacientes deben pagar por cuenta propia. Los planes de alto costo compartido, en especial, los que se guían por listas de medicamentos cubiertos para pacientes ambulatorios (es decir, con copagos que aumentan según se trate de un medicamento genérico o de marca, y según el precio), causan gran preocupación en los pacientes de cáncer a quienes se les receta antineoplásicos orales caros. La proporción de planes de seguro médico con listas de prescripción multiescalonada (>3), en las que los medicamentos orales especializados caros tienen un costo compartido más alto, aumentó del 3 % en 2004 a casi el 88 % en 2017.[

En comparación con las personas sin antecedentes de cáncer, los sobrevivientes de cáncer incurren en gastos por cuenta propia más altos, aunque hayan pasado muchos años desde el diagnóstico inicial;[

Hay muchos otros términos que se utilizan para describir las repercusiones económicas del cáncer, el tratamiento y los efectos duraderos del tratamiento, entre otros: sufrimiento económico o financiero, tensión o estrés financiero, dificultad económica o financiera y carga económica o financiera.[

Causas y factores de riesgo

La interacción entre el cáncer y el sufrimiento financiero es compleja y se vincula con múltiples factores, según se observa en la

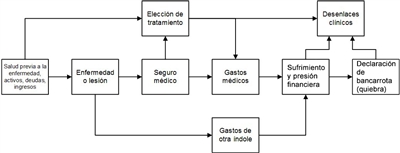

En el momento del diagnóstico, hay múltiples factores en el entorno familiar de la persona que influyen en el grado de vulnerabilidad al sufrimiento financiero. El riesgo de estrés financiero grave y el tiempo que transcurre entre la enfermedad y estos resultados dependen de los siguientes factores:

- Situación de ingresos de la persona afectada (salario principal, secundario, etc.).

- Deudas anteriores a la enfermedad.

- Activos.

- Gastos relacionados con la enfermedad.

- Repercusiones de la enfermedad y el tratamiento en la capacidad laboral.

- Disponibilidad de seguro médico y seguro de incapacidad, y los términos y condiciones establecidos por la póliza del paciente.

- Ingresos de otros familiares en el hogar.

En el momento del diagnóstico de cáncer, algunos de los factores que determinan el riesgo de tener dificultades financieras a largo plazo son los siguientes:

- Estado de salud general y comorbilidades no relacionadas con el cáncer del paciente.

- Activos.

- Deudas actuales.

- Ingresos familiares.

- Otras fuentes de ingreso familiar, como el sueldo de un cónyuge o pariente que trabaja fuera de la casa.

Los aspectos mensurables de estos factores son las condiciones materiales que surgen con el aumento de gastos por cuenta propia, la disminución de ingresos por incapacidad laboral, y la respuesta psicológica frente al aumento de los gastos familiares y la reducción salarial.[

El diagnóstico y el tratamiento del cáncer causan un efecto adverso en las condiciones materiales de los pacientes y sus familiares que, en general, se determina según las siguientes mediciones:[

- Gastos médicos por cuenta propia.

- Porcentaje del ingreso que representan los gastos por cuenta propia.

- Reducción de los ingresos y activos.

- Deuda de gastos médicos.

- Problemas con el pago de cuentas médicas y de necesidades básicas (por ejemplo, vivienda, alimento).

- Bancarrota o quiebra.

Además, la respuesta psicológica del paciente a una mayor carga financiera vinculada con el diagnóstico y el tratamiento del cáncer se suele medir en términos de tensión, estrés, sufrimiento o preocupación financiera o económica.[

Prevalencia

En algunos estudios se midieron los componentes de al menos un aspecto de las dificultades financieras,[

A continuación, se describen las prevalencias de medidas específicas de las dificultades financieras: los gastos por cuenta propia, la pérdida de productividad, el agotamiento de activos y la deuda por gastos médicos, la bancarrota, y el sufrimiento y la preocupación financieras.

Prevalencia de los gastos por cuenta propia elevados

Los gastos por cuenta propia, una de las mediciones más comunes de las dificultades financieras, son gastos que los pacientes deben pagar de forma directa por la atención médica. Estos gastos abarcan copagos del seguro, coseguro, montos deducibles para medicamentos con o sin receta médica, hospitalizaciones, servicios de consulta externa y otros tipos de atención médica. En general, los sobrevivientes de cáncer notifican que los gastos por cuenta propia son más altos comparados con los de las personas sin antecedentes de cáncer.[

En un estudio de sobrevivientes a largo plazo de cáncer de mama, el 18 % pagó entre $2001 y $5000 en gastos por cuenta propia, y el 17 % pagó más de $5000.[

En un estudio en el que se utilizaron datos de la encuesta con representación nacional Medical Expenditure Panel Survey (MEPS), el 4,3 % de los sobrevivientes de cáncer de entre 18 y 64 años de edad notificaron una carga alta de gastos por cuenta propia, en comparación con el 3,4 % de las personas sin antecedentes de cáncer.[

Prevalencia de la pérdida de productividad

Por lo habitual, la pérdida de productividad se mide por la imposibilidad de trabajar o de continuar con las actividades habituales, la pérdida de días laborales o de licencia por incapacidad, la reducción del horario laboral y los días de reposo en cama. La pérdida de productividad se puede cuantificar de forma directa a partir de datos laborales [

Prevalencia del agotamiento de activos y la deuda por gastos médicos

En múltiples estudios se notificó la prevalencia del agotamiento de activos y la deuda por gastos médicos en los sobrevivientes de cáncer, aunque estos datos casi nunca se notifican para las personas sin antecedentes de cáncer, ni antes ni después de un diagnóstico de cáncer. Es más, la mayoría de los cálculos se basan en las notificaciones de los pacientes y hay muy poca validación de estos datos.

En los estudios de sobrevivientes de cáncer, se indica que entre el 33 % y el 80 % de los sobrevivientes utilizaron sus ahorros para solventar los gastos médicos,[

Incidencia y prevalencia de la bancarrota

En uno de los pocos estudios en el que se midió la incidencia de las dificultades financieras, se notificó que el 1,7 % de los sobrevivientes de cáncer se declararon en bancarrota dentro de los 5 años posteriores al diagnóstico.[

Prevalencia del estrés, el sufrimiento o la preocupación financiera

En múltiples estudios se observó una prevalencia del estrés o tensión financiera y la preocupación por el pago de cuentas médicas relacionadas con el cáncer que osciló entre el 22,5 % en una muestra de representación nacional [

Prevalencia de las dificultades financieras como medición combinada

En múltiples estudios se combinan diversos componentes de las dificultades financieras. Se emplean mediciones, puntajes o indicadores aproximados, como el Comprehensive Score for Financial Toxicity (COST) y la Personal Financial Wellness (PFW) Scale, antes conocida como la InCharge Financial Distress/Financial Well-Being (IFDFW) Scale, pero no es frecuente que los resultados se correlacionen con la población general y son difíciles de interpretar.

En un estudio de pacientes con mieloma múltiple sometidos a tratamiento en un solo centro oncológico universitario, los sobrevivientes de cáncer tuvieron un puntaje medio de COST de 23 (intervalo, 0–44, donde los valores más bajos equivalen a una carga más alta).[

Referencias:

- Ekwueme DU, Yabroff KR, Guy GP, et al.: Medical costs and productivity losses of cancer survivors--United States, 2008-2011. MMWR Morb Mortal Wkly Rep 63 (23): 505-10, 2014.

- Guy GP, Ekwueme DU, Yabroff KR, et al.: Economic burden of cancer survivorship among adults in the United States. J Clin Oncol 31 (30): 3749-57, 2013.

- Guy GP, Yabroff KR, Ekwueme DU, et al.: Estimating the health and economic burden of cancer among those diagnosed as adolescents and young adults. Health Aff (Millwood) 33 (6): 1024-31, 2014.

- Guy GP, Yabroff KR, Ekwueme DU, et al.: Healthcare Expenditure Burden Among Non-elderly Cancer Survivors, 2008-2012. Am J Prev Med 49 (6 Suppl 5): S489-97, 2015.

- Bernard DS, Farr SL, Fang Z: National estimates of out-of-pocket health care expenditure burdens among nonelderly adults with cancer: 2001 to 2008. J Clin Oncol 29 (20): 2821-6, 2011.

- Davidoff AJ, Erten M, Shaffer T, et al.: Out-of-pocket health care expenditure burden for Medicare beneficiaries with cancer. Cancer 119 (6): 1257-65, 2013.

- Langa KM, Fendrick AM, Chernew ME, et al.: Out-of-pocket health-care expenditures among older Americans with cancer. Value Health 7 (2): 186-94, 2004 Mar-Apr.

- Soni A: Trends in the Five Most Costly Conditions among the U.S. Civilian Institutionalized Population, 2002 and 2012. Statistical Brief 470. Rockville, Md: Agency for Healthcare Research and Quality, 2015.

Available onlineAvailable online . Last accessed May 28, 2024. - Bradley CJ, Yabroff KR, Warren JL, et al.: Trends in the Treatment of Metastatic Colon and Rectal Cancer in Elderly Patients. Med Care 54 (5): 490-7, 2016.

- Shih YC, Smieliauskas F, Geynisman DM, et al.: Trends in the Cost and Use of Targeted Cancer Therapies for the Privately Insured Nonelderly: 2001 to 2011. J Clin Oncol 33 (19): 2190-6, 2015.

- Conti RM, Fein AJ, Bhatta SS: National trends in spending on and use of oral oncologics, first quarter 2006 through third quarter 2011. Health Aff (Millwood) 33 (10): 1721-7, 2014.

- Gordon N, Stemmer SM, Greenberg D, et al.: Trajectories of Injectable Cancer Drug Costs After Launch in the United States. J Clin Oncol 36 (4): 319-325, 2018.

- Shih YT, Xu Y, Liu L, et al.: Rising Prices of Targeted Oral Anticancer Medications and Associated Financial Burden on Medicare Beneficiaries. J Clin Oncol 35 (22): 2482-2489, 2017.

- 2016 Biennial Health Insurance Survey. New York, NY: The Commonwealth Fund, 2017.

Available online. Available online. Last accessed May 28, 2024. - 2017 Employer Health Benefits Survey. San Francisco, Calif: Henry J. Kaiser Family Foundation, 2017.

Available online. Available online. Last accessed May 28, 2024. - Tucker-Seeley RD, Yabroff KR: Minimizing the "financial toxicity" associated with cancer care: advancing the research agenda. J Natl Cancer Inst 108 (5): , 2016.

- de Souza JA, Yap B, Ratain MJ, et al.: User beware: we need more science and less art when measuring financial toxicity in oncology. J Clin Oncol 33 (12): 1414-5, 2015.

- Smith R, Clarke L, Berry K, et al.: A comparison of methods for linking health insurance claims with clinical records from a large cancer registry. [Abstract] Med Decis Making 21 (6): 530, 2001.

- Fay S, Hurst E, White MJ: The household bankruptcy decision. Am Econ Rev 92 (3): 706-18, 2002.

- Banegas MP, Guy GP, de Moor JS, et al.: For Working-Age Cancer Survivors, Medical Debt And Bankruptcy Create Financial Hardships. Health Aff (Millwood) 35 (1): 54-61, 2016.

- Yabroff KR, Dowling EC, Guy GP, et al.: Financial Hardship Associated With Cancer in the United States: Findings From a Population-Based Sample of Adult Cancer Survivors. J Clin Oncol 34 (3): 259-67, 2016.

- Chang S, Long SR, Kutikova L, et al.: Estimating the cost of cancer: results on the basis of claims data analyses for cancer patients diagnosed with seven types of cancer during 1999 to 2000. J Clin Oncol 22 (17): 3524-30, 2004.

- Ell K, Xie B, Wells A, et al.: Economic stress among low-income women with cancer: effects on quality of life. Cancer 112 (3): 616-25, 2008.

- Jagsi R, Pottow JA, Griffith KA, et al.: Long-term financial burden of breast cancer: experiences of a diverse cohort of survivors identified through population-based registries. J Clin Oncol 32 (12): 1269-76, 2014.

- Meisenberg BR, Varner A, Ellis E, et al.: Patient Attitudes Regarding the Cost of Illness in Cancer Care. Oncologist 20 (10): 1199-204, 2015.

- Meneses K, Azuero A, Hassey L, et al.: Does economic burden influence quality of life in breast cancer survivors? Gynecol Oncol 124 (3): 437-43, 2012.

- Ramsey S, Blough D, Kirchhoff A, et al.: Washington State cancer patients found to be at greater risk for bankruptcy than people without a cancer diagnosis. Health Aff (Millwood) 32 (6): 1143-52, 2013.

- Shankaran V, Jolly S, Blough D, et al.: Risk factors for financial hardship in patients receiving adjuvant chemotherapy for colon cancer: a population-based exploratory analysis. J Clin Oncol 30 (14): 1608-14, 2012.

- Regenbogen SE, Veenstra CM, Hawley ST, et al.: The personal financial burden of complications after colorectal cancer surgery. Cancer 120 (19): 3074-81, 2014.

- Veenstra CM, Regenbogen SE, Hawley ST, et al.: A composite measure of personal financial burden among patients with stage III colorectal cancer. Med Care 52 (11): 957-62, 2014.

- Wan Y, Gao X, Mehta S, et al.: Indirect costs associated with metastatic breast cancer. J Med Econ 16 (10): 1169-78, 2013.

- Zafar SY, Peppercorn JM, Schrag D, et al.: The financial toxicity of cancer treatment: a pilot study assessing out-of-pocket expenses and the insured cancer patient's experience. Oncologist 18 (4): 381-90, 2013.

- Zajacova A, Dowd JB, Schoeni RF, et al.: Employment and income losses among cancer survivors: Estimates from a national longitudinal survey of American families. Cancer 121 (24): 4425-32, 2015.

- Finkelstein EA, Tangka FK, Trogdon JG, et al.: The personal financial burden of cancer for the working-aged population. Am J Manag Care 15 (11): 801-6, 2009.

- Jagsi R, Ward KC, Abrahamse PH, et al.: Unmet need for clinician engagement regarding financial toxicity after diagnosis of breast cancer. Cancer 124 (18): 3668-3676, 2018.

- Meisenberg BR: The financial burden of cancer patients: time to stop averting our eyes. Support Care Cancer 23 (5): 1201-3, 2015.

- Huntington SF, Weiss BM, Vogl DT, et al.: Financial toxicity in insured patients with multiple myeloma: a cross-sectional pilot study. Lancet Haematol 2 (10): e408-16, 2015.

Factores de riesgo relacionados con la toxicidad financiera

Se determinó que hay numerosos factores relacionados con la enfermedad, los aspectos sociodemográficos y el seguro médico que contribuyen a elevar el riesgo de toxicidad financiera en los pacientes y sobrevivientes de cáncer.

Factores de riesgo relacionados con la enfermedad y el tratamiento

Se ha demostrado que los pacientes con cáncer en estadio avanzado, cáncer que requiere quimioterapia o radioterapia y que presentan comorbilidades presentan un riesgo más alto de dificultades financieras después del diagnóstico, comparados con los pacientes sin estas características.[

Se observó un paralelo similar en un análisis en el que se emplearon datos del componente familiar de la Medical Expenditures Panel Survey (MEPS) de 2008–2010, que midió la pérdida de empleo y productividad en las personas con y sin cáncer.[

En otro estudio se usaron datos de varios años de la MEPS (2008‒2013) para evaluar la relación entre los antecedentes de cáncer, las afecciones crónicas y las pérdidas de productividad.[

Las terapias dirigidas al cáncer y la presencia de comorbilidades también se relacionaron con un gasto por cuenta propia más alto en la población de Medicare. En un estudio que utilizó datos de la Medicare Current Beneficiary Survey obtenidos de las solicitudes de reintegros de Medicare (1997–2007), la media de 2 años del gasto por cuenta propia fue de $1526 más alta para los pacientes que recibían quimioterapia y $1470 más alta para los pacientes que recibían radioterapia, en comparación con los pacientes sin tratamiento (P < 0,01).[

En estos estudios se indica que los sobrevivientes de cáncer de distintas edades con cáncer en estadio avanzado, con cáncer recidivante o con tipos de cáncer que requieren tratamiento (posible marcador de enfermedad en estadio más avanzado) tienen mayores probabilidades de afrontar un gasto por cuenta propia más alto y correr un riesgo más elevado de dificultades financieras. Los gastos del tratamiento de afecciones crónicas junto con la imposibilidad de recuperar el empleo y el ingreso a causa de una enfermedad progresiva y el debilitamiento pueden contribuir al vínculo entre la enfermedad progresiva y una carga financiera creciente.

Factores de riesgo sociodemográficos

Edad

En numerosos estudios se demostró de forma invariable que hay una conexión entre el diagnóstico de cáncer a una edad temprana y el riesgo más alto de distintos tipos de dificultades financieras.[

En un estudio en población con y sin cáncer del occidente del estado de Washington, se observaron las tasas de bancarrota más altas tanto en los sobrevivientes de cáncer como en el grupo de control sin cáncer en quienes tenían entre 20 y 34 años de edad (10,06 y 3,15 por 1000 años-persona, respectivamente); por otra parte, se observaron las tasas más bajas en los sobrevivientes de cáncer y el grupo de control en quienes tenían entre 80 y 90 años de edad (0,94 y 0,57 por 1000 años-persona, respectivamente).[

En un análisis de datos de 1202 adultos sobrevivientes de cáncer identificados en la encuesta de 2011 de MEPS Experiences with Cancer, las dificultades financieras materiales (que se definen como bancarrota, préstamos, deudas, imposibilidad de pagar por la atención médica, o privarse de otros gastos) fue más común entre los sobrevivientes de cáncer menores de 65 años, en comparación con los de 65 o más años (28,4 % vs. 13,8 %; P < 0,001).[

A partir de evidencia creciente se indica que los sobrevivientes adultos de cánceres infantiles quizá sean más vulnerables a las dificultades financieras.[

No obstante, las dificultades financieras entre los pacientes más jóvenes no solo se deben al gasto por cuenta propia más elevado de la atención médica relacionada con el cáncer. En un estudio en el que se emplearon datos de la encuesta MEPS de 2001–2008, una proporción más alta de personas de 55 a 64 años notificaron un gasto del 20 % o más de su ingreso en atención médica y primas, en comparación con las personas más jóvenes, de 18 a 39 años (10,1 % vs. 7,1 %; P = 0,05). Esta diferencia parece indicar que el gasto por cuenta propia alto no es lo único que conlleva a las dificultades financieras.

Ingresos

Además, es de prever que los pacientes de cáncer con ingresos familiares más bajos estén en mayor riesgo de afrontar dificultades financieras por el tratamiento. No se identificó con claridad el límite en que se produce un aumento notable en las dificultades financieras porque el ingreso anual familiar se clasificó de formas distintas en los estudios. Por ejemplo, en un estudio con pacientes de cáncer (18 a 64 años de edad), identificados a partir de la encuesta Livestrong de 2012, los ingresos entre $41 000 y $80 000, y de $40 000 o menos se vincularon con un aumento en el riesgo de solicitar préstamos o de incurrir en deudas, en comparación con los ingresos de $81 000 o más (OR, 2,46 y 3,52, respectivamente; P < 0,0001).

En otros estudios se observó un riesgo más alto de dificultades financieras en las personas con ingresos familiares inferiores a $50 000 o $20 000.[

Raza y etnia

Se observa un fuerte vínculo de la raza y la etnia con las disparidades en los desenlaces de salud relacionados con el cáncer, incluso de la supervivencia.[

En un estudio a partir de los datos de 3242 sobrevivientes de cáncer de pulmón y cáncer colorrectal que participaron en el Cancer Care Outcomes Research and Surveillance Consortium Study (CanCORS), se relacionó la raza afroamericana con un riesgo más alto de carga económica autonotificada por los pacientes de cáncer colorrectal, en comparación con la raza blanca (OR, 1,69; IC 95 %, 1,24–2,30), una vez que los investigadores efectuaron ajustes por otros factores sociodemográficos y clínicos.[

En otra encuesta poblacional de 3133 mujeres con cáncer de mama, las mujeres de habla hispana presentaron un riesgo más alto de problemas económicos en comparación con las mujeres blancas (OR, 2,76; P = 0,006). En las mujeres latinas de habla inglesa y las mujeres afroamericanas no hubo un aumento de este riesgo.[

En ambos análisis se ajustaron las principales variables demográficas que podrían también influir en el riesgo de dificultades financieras, entre ellas: el ingreso, la edad, el estado civil y el nivel educativo. Estos fuertes vínculos entre el grupo minoritario racial o étnico y las dificultades financieras no se comprobaron en otros estudios. No obstante, estos hallazgos indican la necesidad de llevar a cabo más estudios sobre este tema en sobrevivientes de cáncer.

Empleo

La pérdida de productividad y empleo se puede considerar un factor de riesgo (predictivo) de toxicidad financiera y también una medición para determinar la toxicidad financiera (desenlace). En varios estudios se denota que los pacientes de cáncer sufren pérdida laboral, dificultad para regresar al trabajo, reducción de ingresos y pérdida general de productividad como resultado del diagnóstico de cáncer.[

En un análisis de datos de 1202 adultos sobrevivientes de cáncer del cuestionario MEPS Experiences with Cancer de 2011, el cambio de empleo después del diagnóstico (cambiar a un trabajo de tiempo parcial y tomarse licencias prolongadas) se vinculó con un aumento sustancial en el riesgo de dificultades financieras, en comparación con la ausencia de cambios (49,1 % vs. 20,2 %; P < 0,001).[

En comparación con las personas sin cáncer, los sobrevivientes de cáncer tienen mayor probabilidad de notificar incapacidad laboral o limitación en la cantidad o el tipo de trabajo que pueden realizar, tanto a corto plazo (1 año) como a largo plazo (11 años o más) después del diagnóstico.[

Seguro médico

Los pacientes que no poseen cobertura médica están en alto riesgo de sufrir numerosas experiencias adversas, entre estas, grandes dificultades financieras, en especial en una época de aumentos acelerados en los costos de la atención oncológica. Pero contar con seguro médico no resguarda por completo a los asegurados de los gastos por cuenta propia elevados de los servicios de atención médica.

En la población de Medicare, el acceso al seguro complementario y a los planes de la Parte D de Medicare han ayudado, en parte, a resguardar a los pacientes de la carga del gasto por cuenta propia. En un análisis de los datos de la MEPS de 2002–2010, los costos de las recetas de tratamiento ambulatorio para adultos mayores de 65 años de edad disminuyeron en un 43 % al iniciarse los planes de la Parte D de Medicare, mientras que los gastos por cuenta propia de medicamentos recetados en el mismo período no disminuyeron de igual manera para los pacientes más jóvenes (aún no aptos para recibir Medicare).[

A medida que se incrementa el número de medicamentos anticancerosos de administración oral de precio alto, también aumentan las diferencias en la cobertura para los beneficiarios de Medicare en cuanto a los medicamentos de administración por infusión y por vía oral. De manera específica, la Parte D de Medicare, que cubre los medicamentos de administración oral o de autoadministración, acarrea un costo compartido muy alto para los pacientes que reciben medicamentos anticancerosos y no tiene un límite de gasto por cuenta propia. En un estudio se observó que el precio contemplado en la Parte D de Medicare de una sola receta de algunos de los medicamentos anticancerosos más comunes (por ejemplo, lenalidomida, ibrutinib, palbociclib o enzalutamida) corresponde a más de $3000 que el paciente debe cubrir por cuenta propia. El gasto acumulado durante un año excedería los $10 000 para casi todos estos medicamentos.[

La repercusión del tipo de seguro en el riesgo de dificultades financieras en los pacientes menores de 65 años de edad no se ha investigado en detalle. En un estudio se observó que los pacientes con seguro médico público (Medicaid o Medicare) presentan un riesgo más alto de dificultades financieras en comparación con los pacientes que contratan cobertura médica privada (OR, 1,95; P < 0,0001).[

Referencias:

- Dowling EC, Chawla N, Forsythe LP, et al.: Lost productivity and burden of illness in cancer survivors with and without other chronic conditions. Cancer 119 (18): 3393-401, 2013.

- Allaire BT, Ekwueme DU, Guy GP, et al.: Medical Care Costs of Breast Cancer in Privately Insured Women Aged 18-44 Years. Am J Prev Med 50 (2): 270-7, 2016.

- Kent EE, Forsythe LP, Yabroff KR, et al.: Are survivors who report cancer-related financial problems more likely to forgo or delay medical care? Cancer 119 (20): 3710-7, 2013.

- Regenbogen SE, Veenstra CM, Hawley ST, et al.: The personal financial burden of complications after colorectal cancer surgery. Cancer 120 (19): 3074-81, 2014.

- Guy GP, Yabroff KR, Ekwueme DU, et al.: Economic Burden of Chronic Conditions Among Survivors of Cancer in the United States. J Clin Oncol 35 (18): 2053-2061, 2017.

- Davidoff AJ, Erten M, Shaffer T, et al.: Out-of-pocket health care expenditure burden for Medicare beneficiaries with cancer. Cancer 119 (6): 1257-65, 2013.

- Ramsey S, Blough D, Kirchhoff A, et al.: Washington State cancer patients found to be at greater risk for bankruptcy than people without a cancer diagnosis. Health Aff (Millwood) 32 (6): 1143-52, 2013.

- Banegas MP, Guy GP, de Moor JS, et al.: For Working-Age Cancer Survivors, Medical Debt And Bankruptcy Create Financial Hardships. Health Aff (Millwood) 35 (1): 54-61, 2016.

- Shankaran V, Jolly S, Blough D, et al.: Risk factors for financial hardship in patients receiving adjuvant chemotherapy for colon cancer: a population-based exploratory analysis. J Clin Oncol 30 (14): 1608-14, 2012.

- Yabroff KR, Dowling EC, Guy GP, et al.: Financial Hardship Associated With Cancer in the United States: Findings From a Population-Based Sample of Adult Cancer Survivors. J Clin Oncol 34 (3): 259-67, 2016.

- Nathan PC, Henderson TO, Kirchhoff AC, et al.: Financial Hardship and the Economic Effect of Childhood Cancer Survivorship. J Clin Oncol 36 (21): 2198-2205, 2018.

- Nipp RD, Kirchhoff AC, Fair D, et al.: Financial Burden in Survivors of Childhood Cancer: A Report From the Childhood Cancer Survivor Study. J Clin Oncol 35 (30): 3474-3481, 2017.

- Chino F, Peppercorn J, Taylor DH, et al.: Self-reported financial burden and satisfaction with care among patients with cancer. Oncologist 19 (4): 414-20, 2014.

- Sharrocks K, Spicer J, Camidge DR, et al.: The impact of socioeconomic status on access to cancer clinical trials. Br J Cancer 111 (9): 1684-7, 2014.

- DiMartino LD, Birken SA, Mayer DK: The Relationship Between Cancer Survivors' Socioeconomic Status and Reports of Follow-up Care Discussions with Providers. J Cancer Educ 32 (4): 749-755, 2017.

- Jagsi R, Pottow JA, Griffith KA, et al.: Long-term financial burden of breast cancer: experiences of a diverse cohort of survivors identified through population-based registries. J Clin Oncol 32 (12): 1269-76, 2014.

- Pisu M, Kenzik KM, Oster RA, et al.: Economic hardship of minority and non-minority cancer survivors 1 year after diagnosis: another long-term effect of cancer? Cancer 121 (8): 1257-64, 2015.

- Jagsi R, Ward KC, Abrahamse PH, et al.: Unmet need for clinician engagement regarding financial toxicity after diagnosis of breast cancer. Cancer 124 (18): 3668-3676, 2018.

- Whitney RL, Bell JF, Reed SC, et al.: Predictors of financial difficulties and work modifications among cancer survivors in the United States. J Cancer Surviv 10 (2): 241-50, 2016.

- Palmer JD, Patel TT, Eldredge-Hindy H, et al.: Patients Undergoing Radiation Therapy Are at Risk of Financial Toxicity: A Patient-based Prospective Survey Study. Int J Radiat Oncol Biol Phys 101 (2): 299-305, 2018.

- Yabroff KR, Lawrence WF, Clauser S, et al.: Burden of illness in cancer survivors: findings from a population-based national sample. J Natl Cancer Inst 96 (17): 1322-30, 2004.

- Ekenga CC, Pérez M, Margenthaler JA, et al.: Early-stage breast cancer and employment participation after 2 years of follow-up: A comparison with age-matched controls. Cancer 124 (9): 2026-2035, 2018.

- Blinder VS, Patil S, Thind A, et al.: Return to work in low-income Latina and non-Latina white breast cancer survivors: a 3-year longitudinal study. Cancer 118 (6): 1664-74, 2012.

- Jagsi R, Hawley ST, Abrahamse P, et al.: Impact of adjuvant chemotherapy on long-term employment of survivors of early-stage breast cancer. Cancer 120 (12): 1854-62, 2014.

- Earle CC, Chretien Y, Morris C, et al.: Employment among survivors of lung cancer and colorectal cancer. J Clin Oncol 28 (10): 1700-5, 2010.

- Veenstra CM, Regenbogen SE, Hawley ST, et al.: Association of Paid Sick Leave With Job Retention and Financial Burden Among Working Patients With Colorectal Cancer. JAMA 314 (24): 2688-90, 2015 Dec 22-29.

- McLennan V, Ludvik D, Chambers S, et al.: Work after prostate cancer: a systematic review. J Cancer Surviv 13 (2): 282-291, 2019.

- Mujahid MS, Janz NK, Hawley ST, et al.: Racial/ethnic differences in job loss for women with breast cancer. J Cancer Surviv 5 (1): 102-11, 2011.

- Tevaarwerk AJ, Lee JW, Terhaar A, et al.: Working after a metastatic cancer diagnosis: Factors affecting employment in the metastatic setting from ECOG-ACRIN's Symptom Outcomes and Practice Patterns study. Cancer 122 (3): 438-46, 2016.

- Alleaume C, Bendiane MK, Bouhnik AD, et al.: Chronic neuropathic pain negatively associated with employment retention of cancer survivors: evidence from a national French survey. J Cancer Surviv 12 (1): 115-126, 2018.

- Blinder V, Eberle C, Patil S, et al.: Women With Breast Cancer Who Work For Accommodating Employers More Likely To Retain Jobs After Treatment. Health Aff (Millwood) 36 (2): 274-281, 2017.

- Blinder V, Patil S, Eberle C, et al.: Early predictors of not returning to work in low-income breast cancer survivors: a 5-year longitudinal study. Breast Cancer Res Treat 140 (2): 407-16, 2013.

- Mujahid MS, Janz NK, Hawley ST, et al.: The impact of sociodemographic, treatment, and work support on missed work after breast cancer diagnosis. Breast Cancer Res Treat 119 (1): 213-20, 2010.

- Jagsi R, Abrahamse PH, Lee KL, et al.: Treatment decisions and employment of breast cancer patients: Results of a population-based survey. Cancer 123 (24): 4791-4799, 2017.

- Dahl S, Loge JH, Berge V, et al.: Influence of radical prostatectomy for prostate cancer on work status and working life 3 years after surgery. J Cancer Surviv 9 (2): 172-9, 2015.

- Dahl S, Steinsvik EA, Dahl AA, et al.: Return to work and sick leave after radical prostatectomy: a prospective clinical study. Acta Oncol 53 (6): 744-51, 2014.

- Blinder VS, Murphy MM, Vahdat LT, et al.: Employment after a breast cancer diagnosis: a qualitative study of ethnically diverse urban women. J Community Health 37 (4): 763-72, 2012.

- Glare PA, Nikolova T, Alickaj A, et al.: Work Experiences of Patients Receiving Palliative Care at a Comprehensive Cancer Center: Exploratory Analysis. J Palliat Med 20 (7): 770-773, 2017.

- Kircher SM, Johansen ME, Nimeiri HS, et al.: Impact of Medicare Part D on out-of-pocket drug costs and medical use for patients with cancer. Cancer 120 (21): 3378-84, 2014.

- Dusetzina SB: Your Money or Your Life - The High Cost of Cancer Drugs under Medicare Part D. N Engl J Med 386 (23): 2164-2167, 2022.

- Dusetzina SB, Huskamp HA, Rothman RL, et al.: Many Medicare Beneficiaries Do Not Fill High-Price Specialty Drug Prescriptions. Health Aff (Millwood) 41 (4): 487-496, 2022.

Repercusiones de la toxicidad financiera para los pacientes de cáncer

En varios estudios retrospectivos de cohortes y estudios transversales se investigaron las conexiones entre la carga financiera de la atención oncológica y el cumplimiento terapéutico, la calidad de vida, la satisfacción con la atención, el endeudamiento, la declaración de bancarrota y los desenlaces en materia de salud. Los estudios de cohortes y los estudios transversales tienden a sufrir sesgos inherentes al diseño; por lo tanto, estos hallazgos se deben interpretar con cautela. Hasta el momento, no hay evidencia de ensayos clínicos aleatorizados controlados para guiar a los pacientes y médicos en cuanto a los desenlaces relacionados con la toxicidad financiera en las personas con cáncer.

Acceso y cumplimiento con el tratamiento

En varios estudios retrospectivos de cohorte se evaluó el efecto que tenían los montos de los copagos de las recetas de antineoplásicos en el cumplimiento terapéutico por parte del paciente.[

En un estudio transversal con datos de 2011 a 2014 de la

En otros estudios se examinó el vínculo entre los montos de los copagos para la terapia endocrina adyuvante, los inhibidores de la aromatasa, el tamoxifeno, y el incumplimiento de las mujeres con cáncer de mama.[

En un estudio de encuesta transversal de pacientes adultos (N = 300) que recibían tratamiento de cáncer en el Duke Cancer Institute se halló que el 16 % de los pacientes notificaron sufrimiento financiero abrumador, el 27 % notificaron incumplimiento farmacológico y el 4,67 % notificaron incumplimiento quimioterapéutico.[

Es más, en este estudio también se halló un aumento en la probabilidad de incumplimiento en relación con las siguientes características:

- Explicación previa sobre los gastos por cuenta propia (oportunidad relativa [OR] ajustada, 2,58; IC 95 %, 1,14–5,85).

- Carga financiera mayor que la anticipada (OR ajustada, 2,90; IC 95 %, 1,42–5,89).

- Sufrimiento financiero elevado (OR ajustada, 1,64; IC 95 %, 1,38–1,96).

La cobertura de un seguro privado se relacionó con un menor riesgo de incumplimiento de significación estadística (OR ajustada, 0,31; IC 95 %, 0,14–0,72).

En un estudio transversal de cohortes con 10 508 pacientes que iniciaron quimioterapia oral entre 2007 y 2009 se examinó el vínculo entre las tasas de abandono de la terapia recetada y el costo compartido.[

Las notificaciones esporádicas también indican que los pacientes con cáncer en estadio terminal están renunciando a la oportunidad de obtener dosis mortales de barbitúricos en estados con leyes de muerte digna porque el precio de estos medicamentos genéricos ha aumentado hasta aproximadamente $3000 para una receta común.[

Calidad de vida y calidad de atención percibida

En un estudio de cohorte prospectivo, observacional, poblacional y de sistemas de atención médica, se investigaron los vínculos entre la carga financiera, la calidad de vida y la calidad de atención percibida mediante el uso de datos del estudio Cancer Care Outcomes Research and Surveillance Consortium (CanCORS) II. La calidad de vida relacionada con la salud notificada por los pacientes se midió mediante el cuestionario EuroQol de cinco dimensiones (EQ-5D).

De 2003 a 2006, en el estudio CanCORS de los Estados Unidos se inscribieron pacientes dentro de los 3 meses posteriores a un diagnóstico de cáncer colorrectal o de pulmón. Para el estudio CanCORS II, entre los pacientes sobrevivientes de CanCORS, se seleccionó una subcohorte de pacientes sin enfermedad y una subcohorte de pacientes con enfermedad en estadio avanzado para volver a encuestarlos sobre su calidad de vida. La mediana de tiempo desde el diagnóstico fue de 7,3 años. En un análisis de modelo de ecuación estructural ajustado se descubrió que un sufrimiento financiero más alto se vinculaba de forma inversa con la calidad de vida relacionada con la salud (beta ajustada, -0,06 por categoría de carga; IC 95 %, -0,08 a -0,05); sin embargo, el sufrimiento financiero no se vinculó con la calidad de atención percibida (OR, 1,09; IC 95 %, 0,93–1,29).[

En otro estudio de cohorte con datos de CanCORS [

En varios estudios transversales se evaluó el efecto de la carga financiera de la atención oncológica en la calidad de vida del paciente. En el análisis de una encuesta en la que participaron 149 pacientes con cáncer en estadio avanzado en un hospital público del estado de Texas (n = 72) y en un centro oncológico integral (n = 77) se observó que la intensidad media del sufrimiento financiero era el doble en los pacientes que recibían tratamiento en un hospital público, en comparación con los pacientes tratados en un centro oncológico integral (en una escala de 0 = mejor a 10 = peor; 8 vs. 4; P = 0,0003).[

En otro estudio se analizó la respuesta a la pregunta ¿Hasta qué punto causa el cáncer problemas financieros para usted y su familia? en 2108 pacientes de la National Health Interview Survey (NHIS) de 2010. Se halló que, en comparación con las personas que no notificaron ninguna carga financiera, era más probable que las personas que respondieron "mucho" (8,6 %) comunicaran las siguientes situaciones:[

- Mal estado de salud física (18,6 % vs. 4,3 %; P < 0,001).

- Mal estado de salud mental (8,3 % vs. 1,8 %; P < 0,001).

- Poca satisfacción derivada de las actividades y vínculos sociales (11,8 % vs. 3,6 %; P < 0,001).

- Menor probabilidad de indicar que la calidad de vida es al menos Buena (OR ajustada, 9,24; IC 95 %, 0,14–0,40).

A partir de los datos de la Medical Expenditure Panel Survey (MEPS) de 2011, en un estudio [

- Un puntaje de componente físico más bajo (beta, -2,45; IC 95 %, -3,75 a -0,23).

- Un puntaje de componente mental más bajo (beta, -3,05; IC 95 %, -4,42 a -1,67).

- Una probabilidad más alta de estado de ánimo depresivo (OR ajustado, 1,95; IC 95 %, 1,29–2,95).

- Una probabilidad más alta de preocupaciones relacionadas con la recidiva del cáncer (OR ajustado, 3,54; IC 95 %, 2,65–4,72).

Satisfacción con la atención

En un estudio de revisión se documentó que alrededor del 60 % de los participantes en una amplia variedad de estudios notificaron actitudes positivas con respecto a las conversaciones con sus proveedores de atención de la salud relacionadas con los costos. A pesar de estos resultados, menos de un tercio de los pacientes han participado de este tipo de conversaciones.[

Acontecimientos económicos adversos, deuda financiera y bancarrota

Se ha estudiado el efecto de la carga financiera del cáncer en los acontecimientos económicos adversos, el endeudamiento y la bancarrota.[

En un estudio transversal que utilizó datos de la encuesta Livestrong de 2012 de 4719 sobrevivientes de cáncer, se notificó que el 63,8 % de los sobrevivientes se preocupaba por el pago de cuentas costosas relacionadas con el cáncer, el 33,6 % se endeudaron, el 3,1 % se declararon en bancarrota y el 39,7 % tuvieron que privarse de otros gastos a causa del cáncer, el tratamiento o los efectos duraderos del tratamiento.[

Es más, en este estudio se relacionó el aumento en la probabilidad de declararse en bancarrota con las siguientes características de los pacientes de cáncer:[

- Edad menor (OR ajustada, 18–44 años, 1,81; IC 95 %, 1,10–2,98; OR ajustada, 45–54 años, 1,86; IC 95 %, 1,15–3,01; vs. 55–64 años).

- Ingreso familiar más bajo (OR ajustada, ≤$40 000, 4,50; IC 95 %, 2,56–7,93; OR ajustada, $41 000–$80 000, 2,80; IC 95 %, 1,71–4,60; vs. ≥$80 000).

- Seguro médico público (OR ajustada, 1,82; IC 95 %, 1,08–3,06; vs. seguro médico privado).

Se notificaron características similares en los pacientes que contrajeron deudas médicas.[

En un estudio retrospectivo de cohorte, se utilizó el registro de cáncer de 1995–2009 del Surveillance, Epidemiology, and End Results (SEER) del occidente del estado de Washington que se vinculó con la información del tribunal de bancarrotas del distrito occidental de Washington, y se descubrió que la probabilidad de que los pacientes con cáncer se declararan en bancarrota era más alta (cociente de riesgos instantáneos [CRI], 2,65; P < 0,05) en comparación con los pacientes sin cáncer.[

En otro estudio retrospectivo de cohorte se evaluó el riesgo de acontecimientos económicos adversos en pacientes con cáncer. El equipo de investigadores usó datos del registro de cáncer SEER del occidente del estado Washington y los vinculó con los registros crediticios trimestrales de TransUnion y con datos de un grupo de control seleccionado del registro de votación del estado.[

Se ha redactado con claridad un sistema para calificar e identificar los distintos niveles de toxicidad financiera.[

Efecto en las personas a cargo del paciente

Los cuidadores informales de pacientes de cáncer a menudo comparten la experiencia de la toxicidad financiera al gastar dinero en alimentos, medicamentos y otras necesidades de los pacientes, además de tomarse tiempo libre de su trabajo para proporcionar apoyo logístico, emocional y médico. En una encuesta reciente de más de 5000 pacientes de cáncer cuidados por amigos o familiares, aproximadamente el 25 % informaron que sus cuidadores hicieron cambios importantes en sus empleos después del diagnóstico de cáncer y que el 8 % de los sobrevivientes tenían personas que los atendían y que tuvieron que abandonar el trabajo durante por lo menos 2 meses.[

Fue más probable que los enfermos de cáncer en fase terminal de hogares que notificaron dificultades financieras recibieran cuidados intensivos para prolongar la vida (definidos como recibir ventilación o reanimación para prolongar la vida) que aquellos que no notificaron tales dificultades (OR, 3,22; IC 95 %, 1,38−7,53). En una encuesta longitudinal de 281 pacientes con cáncer terminal, el 29 % informaron que usaba la mayor parte o todos los ahorros del hogar debido a una enfermedad.[

Supervivencia

En un estudio retrospectivo de cohorte con los datos del registro de cáncer del occidente de Washington de SEER, se encontró que los pacientes con cáncer que se declararon en bancarrota presentaron un aumento del riesgo de mortalidad en comparación con quienes no se declararon en bancarrota (CRI ajustado, 1,79; IC 95 %, 1,64–1,96).[

Inquietudes relacionadas con la validez interna y externa de los estudios de observación

Los datos de los ensayos aleatorizados y controlados ofrecen la mayor solidez probatoria para establecer la eficacia del tratamiento en el desenlace del cáncer. Sin embargo, dado que los pacientes de cáncer, por una razón ética, no pueden someterse a toxicidad financiera durante la aleatorización, el conjunto de la evidencia actual proviene, en su mayor parte, de datos de observación, en particular de estudios transversales y de cohortes. Las encuestas a gran escala representativas a nivel nacional proporcionan las mejores estimaciones de la prevalencia de ciertas afecciones.

Sin embargo, los estudios de observación suelen presentar sesgos que limitan la validez de los resultados. Es posible que sean varias las fuentes de sesgos importantes en los estudios de observación que evalúan el vínculo entre la toxicidad financiera con los desenlaces futuros, y esto dificulta la interpretación de los resultados de tales estudios.

En los estudios de encuesta transversal, las tasas altas de encuestados sin respuestas llevan a un posible sesgo por falta de respuesta en los cálculos notificados si las posibles respuestas de quienes no respondieron son distintas de los que respondieron. Otra fuente de sesgo en una investigación mediante encuestas es el sesgo de notificación, que se presenta cuando los encuestados notifican información selectiva que consideran más deseable desde el punto de vista social.

Otra fuente de sesgo en los estudios de observación es la causalidad inversa, que puede debilitar cualquier conexión real entre la toxicidad financiera y los posibles desenlaces. En un estudio,[

Referencias:

- Dusetzina SB, Winn AN, Abel GA, et al.: Cost sharing and adherence to tyrosine kinase inhibitors for patients with chronic myeloid leukemia. J Clin Oncol 32 (4): 306-11, 2014.

- Neugut AI, Subar M, Wilde ET, et al.: Association between prescription co-payment amount and compliance with adjuvant hormonal therapy in women with early-stage breast cancer. J Clin Oncol 29 (18): 2534-42, 2011.

- Zheng Z, Han X, Guy GP, et al.: Do cancer survivors change their prescription drug use for financial reasons? Findings from a nationally representative sample in the United States. Cancer 123 (8): 1453-1463, 2017.

- Farias AJ, Du XL: Association Between Out-Of-Pocket Costs, Race/Ethnicity, and Adjuvant Endocrine Therapy Adherence Among Medicare Patients With Breast Cancer. J Clin Oncol 35 (1): 86-95, 2017.

- Kim J, Rajan SS, Du XL, et al.: Association between financial burden and adjuvant hormonal therapy adherence and persistent use for privately insured women aged 18-64 years in BCBS of Texas. Breast Cancer Res Treat 169 (3): 573-586, 2018.

- Bestvina CM, Zullig LL, Rushing C, et al.: Patient-oncologist cost communication, financial distress, and medication adherence. J Oncol Pract 10 (3): 162-7, 2014.

- Streeter SB, Schwartzberg L, Husain N, et al.: Patient and plan characteristics affecting abandonment of oral oncolytic prescriptions. J Oncol Pract 7 (3 Suppl): 46s-51s, 2011.

- Shankaran V, LaFrance RJ, Ramsey SD: Drug Price Inflation and the Cost of Assisted Death for Terminally Ill Patients-Death With Indignity. JAMA Oncol 3 (1): 15-16, 2017.

- Zafar SY, McNeil RB, Thomas CM, et al.: Population-based assessment of cancer survivors' financial burden and quality of life: a prospective cohort study. J Oncol Pract 11 (2): 145-50, 2015.

- Lathan CS, Cronin A, Tucker-Seeley R, et al.: Association of Financial Strain With Symptom Burden and Quality of Life for Patients With Lung or Colorectal Cancer. J Clin Oncol 34 (15): 1732-40, 2016.

- Delgado-Guay M, Ferrer J, Rieber AG, et al.: Financial Distress and Its Associations With Physical and Emotional Symptoms and Quality of Life Among Advanced Cancer Patients. Oncologist 20 (9): 1092-8, 2015.

- Fenn KM, Evans SB, McCorkle R, et al.: Impact of financial burden of cancer on survivors' quality of life. J Oncol Pract 10 (5): 332-8, 2014.

- Kale HP, Carroll NV: Self-reported financial burden of cancer care and its effect on physical and mental health-related quality of life among US cancer survivors. Cancer 122 (8): 283-9, 2016.

- Shih YT, Chien CR: A review of cost communication in oncology: Patient attitude, provider acceptance, and outcome assessment. Cancer 123 (6): 928-939, 2017.

- Jagsi R, Ward KC, Abrahamse PH, et al.: Unmet need for clinician engagement regarding financial toxicity after diagnosis of breast cancer. Cancer 124 (18): 3668-3676, 2018.

- Banegas MP, Guy GP, de Moor JS, et al.: For Working-Age Cancer Survivors, Medical Debt And Bankruptcy Create Financial Hardships. Health Aff (Millwood) 35 (1): 54-61, 2016.

- Ramsey S, Blough D, Kirchhoff A, et al.: Washington State cancer patients found to be at greater risk for bankruptcy than people without a cancer diagnosis. Health Aff (Millwood) 32 (6): 1143-52, 2013.

- Shankaran V, Li L, Fedorenko C, et al.: Risk of Adverse Financial Events in Patients With Cancer: Evidence From a Novel Linkage Between Cancer Registry and Credit Records. J Clin Oncol 40 (8): 884-891, 2022.

- Khera N: Reporting and grading financial toxicity. J Clin Oncol 32 (29): 3337-8, 2014.

- de Moor JS, Dowling EC, Ekwueme DU, et al.: Employment implications of informal cancer caregiving. J Cancer Surviv 11 (1): 48-57, 2017.

- Kent EE, Dionne-Odom JN: Population-Based Profile of Mental Health and Support Service Need Among Family Caregivers of Adults With Cancer. J Oncol Pract 15 (2): e122-e131, 2019.

- Shin JY, Lim JW, Shin DW, et al.: Underestimated caregiver burden by cancer patients and its association with quality of life, depression and anxiety among caregivers. Eur J Cancer Care (Engl) 27 (2): e12814, 2018.

- Ullrich A, Ascherfeld L, Marx G, et al.: Quality of life, psychological burden, needs, and satisfaction during specialized inpatient palliative care in family caregivers of advanced cancer patients. BMC Palliat Care 16 (1): 31, 2017.

- Shaffer KM, Kim Y, Carver CS, et al.: Effects of caregiving status and changes in depressive symptoms on development of physical morbidity among long-term cancer caregivers. Health Psychol 36 (8): 770-778, 2017.

- Rumpold T, Schur S, Amering M, et al.: Informal caregivers of advanced-stage cancer patients: Every second is at risk for psychiatric morbidity. Support Care Cancer 24 (5): 1975-1982, 2016.

- Litzelman K, Kent EE, Rowland JH: Social factors in informal cancer caregivers: The interrelationships among social stressors, relationship quality, and family functioning in the CanCORS data set. Cancer 122 (2): 278-86, 2016.

- Kent EE, Rowland JH, Northouse L, et al.: Caring for caregivers and patients: Research and clinical priorities for informal cancer caregiving. Cancer 122 (13): 1987-95, 2016.

- Tucker-Seeley RD, Abel GA, Uno H, et al.: Financial hardship and the intensity of medical care received near death. Psychooncology 24 (5): 572-8, 2015.

- Ramsey SD, Bansal A, Fedorenko CR, et al.: Financial Insolvency as a Risk Factor for Early Mortality Among Patients With Cancer. J Clin Oncol 34 (9): 980-6, 2016.

Falta de evidencia y áreas de investigación en el futuro

Se pueden explorar la evidencia vigente, las deficiencias en estos datos y las áreas de investigación futura a partir de modelos actuales en los que se considera el marco conceptual del cáncer y sus repercusiones en la utilización de la atención médica, los resultados en materia de salud, y los efectos financieros.[

Factores de riesgo

Aunque se han identificado muchos factores de riesgo individuales para las dificultades financieras, la evidencia que demuestra el grado en que estos factores contribuyen al riesgo de dificultades financieras futuras es insuficiente, al igual que la información sobre la interacción entre estos factores y los factores clínicos al momento del diagnóstico.

Las siguientes son áreas específicas que se deben estudiar más para determinar cómo influyen en el riesgo de sufrimiento financiero tras un diagnóstico de cáncer:

- Deuda preexistente.

- Afecciones previas al diagnóstico (es decir, carga de la comorbilidad general y la presencia de enfermedades específicas).

- Tipo de empleo (por ejemplo, pago por hora vs. salario).

- Niveles de activos.

Debido a que hay mucha evidencia de que el sufrimiento financiero se presenta incluso en pacientes con seguro médico, es necesario investigar más el efecto de diferentes tipos de seguro en la protección de las personas contra estas dificultades. Medicare puede proteger al menos de forma parcial a las personas mayores del sufrimiento financiero. Sin embargo, hay otros factores relacionados con la edad avanzada que también podrían reducir el riesgo de sufrimiento financiero, como el hecho de que los jubilados suelen poseer más activos (por ejemplo, son dueños de una vivienda), reciben pensiones o cuentas de jubilación, y el Seguro Social. También es posible que los médicos ofrezcan a las personas mayores tratamientos menos intensivos, que son menos costosos.

Para los adultos en edad laboral, las características del seguro privado auspiciado por el empleador o contratado de forma individual que varían de acuerdo con el plan (con distintos montos deducibles, niveles de copagos y exclusiones a la cobertura) quizá influyan en el riesgo de sufrimiento financiero. Estos factores también justifican que se realice más investigación.

Después de recibir un diagnóstico de cáncer y ausentarse del trabajo durante el tratamiento de la enfermedad, la capacidad de los pacientes de trabajar o de regresar al trabajo influye mucho en el riesgo futuro de dificultades financieras. Se necesitan estudios que relacionen determinados tratamientos, modalidades de tratamiento (por ejemplo, terapia de infusión vs. terapia oral), y los efectos tóxicos del tratamiento con el ausentismo laboral, la pérdida de productividad y la probabilidad de reincorporarse a la fuerza laboral.

La introducción de la U.S. Affordable Care Act en 2008 sirvió de experimento natural para determinar si la ampliación del acceso al seguro médico a millones de personas en los Estados Unidos tendría repercusiones en las tasas de sufrimiento financiero o de bancarrota para las personas con cáncer. Las pruebas piloto propuestas para los distintos sistemas de pago de Medicare también brindan oportunidades para enfoques semiexperimentales que comparan la puesta en marcha de estos sistemas o la falta de esta.[

Después del diagnóstico, la opción de tratamiento podría, en teoría, influir en la probabilidad de tener dificultades financieras. Para muchos tipos de cáncer, las pautas incluyen opciones que se consideran equivalentes a nivel terapéutico, pero el costo puede variar y aumentar 50 o más veces.[

El abordaje del cáncer es distinto de otras intervenciones médicas ya que, con frecuencia, se requiere tratamiento intensivo en establecimientos especializados durante semanas o meses. Para muchos pacientes, los costos de otra índole relacionados con la obtención de tratamiento como el transporte y el alojamiento durante el tratamiento, a veces repercuten de manera negativa en las finanzas familiares. El efecto de estos costos que no son médicos en las dificultades financieras es un área que requiere más estudio.

Sufrimiento financiero y desenlaces

La evidencia de múltiples estudios retrospectivos indica que los pacientes que tienen sufrimiento financiero presentan un menor cumplimiento del plan terapéutico, una menor calidad de vida y una disminución en la supervivencia. Estos estudios poseen limitaciones porque ciertos factores clínicos y económicos que no se midieron y que quizá influyen en la elección del tratamiento también podrían afectar los desenlaces. Los estudios prospectivos o retrospectivos que incluyen una descripción más integral de la situación económica en el momento del diagnóstico y los factores clínicos y del paciente que podrían influir en la elección del tratamiento ofrecerían un panorama más preciso de la relación causal entre el sufrimiento financiero y los desenlaces.

Intervenciones para reducir el sufrimiento financiero en los pacientes de cáncer

Se han propuesto varias intervenciones diseñadas de forma específica para reducir las tasas de sufrimiento financiero en los pacientes de cáncer. Algunas se han puesto en marcha, pero hasta la fecha no hay estudios prospectivos en los que se evalúe la repercusión de estas intervenciones en las tasas y la gravedad del sufrimiento financiero, las opciones de tratamiento, la calidad de vida y la supervivencia. A continuación, se examinan algunas de las intervenciones mencionadas más comúnmente.

Orientadores financieros

Los orientadores o consejeros financieros son especialistas que ayudan a los pacientes de cáncer en el entorno comunitario y académico para evitar consecuencias financieras adversas después de un diagnóstico de cáncer.[

- La repercusión de evaluar factores de riesgo relacionados con el sufrimiento financiero al momento del diagnóstico.

- La correlación socioeconómica de los pacientes que buscan y reciben asesoramiento y asistencia financiera para la atención oncológica. Una mejora en la cuantificación de la responsabilidad del paciente y la familia con respecto a las ofertas de asistencia financiera en distintos tipos de intervenciones para el cáncer y provenientes de distintas organizaciones asistenciales.

- El efecto de los distintos tipos de información y ayuda financiera que ofrecen los proveedores asistenciales.

- El efecto de las técnicas de asesoramiento para administrar las finanzas.

En un estudio prospectivo (S1417CD [NCT02728804]) dirigido por la Institute Cooperative Cancer Clinical Trials Network del Instituto Nacional del Cáncer, llamado Implementation of a Prospective Financial Impact Assessment Tool in Patients with Metastatic Colorectal Cancer se evaluó la incidencia de las dificultades financieras relacionadas con el tratamiento en los pacientes con un diagnóstico reciente de cáncer colorrectal metastásico.[

Transparencia en los precios para facilitar la elección del tratamiento

En los estudios sobre las iniciativas de transparencia en los precios, como la que obligó a los hospitales en California a publicar sus aranceles, no se observó que la transparencia de precios influya en la elección del tratamiento por parte del paciente ni la asignación de precios para los bienes y servicios por parte de los proveedores de asistencia sanitaria.[

Se necesita más información sobre el grado de respuesta que tendrían los pacientes de cáncer, sus familiares y los proveedores asistenciales a las ofertas de transparencia en los precios, la asistencia financiera directa o indirecta o las reducciones a los gastos por cuenta propia exigidos.

Fijación de precios basados en el valor

Una idea relacionada de forma estrecha con la transparencia en los precios es la fijación de precios basados en el valor del servicio. En este concepto los gastos por cuenta del paciente se relacionan con una evaluación externa del valor de otras las terapias comparables. El objetivo de la fijación de los precios basados en el valor es hacer que los pacientes se interesen en las terapias de más valor mediante incentivos financieros (mayor valor = menor gasto por cuenta propia). Aunque la fijación de precios basados en el valor se utiliza para varias afecciones clínicas (por ejemplo, hipertensión y diabetes), y hay evidencia que indica que este tipo de precios aumenta la utilización de servicios de mayor valor, no se ha aplicado en oncología. Dada la transformación continua de la metodología de pago a los proveedores médicos por la atención de los pacientes, es necesario estudiar la toxicidad financiera para el paciente mediante el ofrecimiento de otras opciones de pago y reformas a las medidas de calidad.

Tampoco queda claro en la trayectoria de atención en qué momento se necesita más información y asistencia financiera y cuándo es más eficaz para alentar la iniciación o continuación del tratamiento. Por ejemplo, la mayoría de las pólizas de seguro ofrecidas por los empleadores incluyen un monto máximo anual de gasto por cuenta propia, después del cual el asegurador asume el 100 % del costo de la atención. Muchos pacientes con cáncer en estadio tardío alcanzan rápido el monto máximo de gasto, en cuyo caso el asegurador asume el costo completo de los tratamientos oncológicos durante el resto del año de prestaciones.

Reforma del seguro médico

Al ofrecer seguro médico a millones de personas que antes no tenían cobertura, el plan de seguro médico de Massachusetts y la U.S. Affordable Care Act presentan la oportunidad de realizar experimentos naturales previos y posteriores a las normas de atención para la salud destinadas a reducir el riesgo financiero de una persona durante la enfermedad grave. Dado que el seguro parece mitigar y no eliminar el riesgo de sufrimiento financiero tras el diagnóstico y tratamiento del cáncer, quizás se necesiten otras intervenciones para mejorar los desenlaces financieros de los asegurados.

Otra estrategia dirigida a proveedores asistenciales y pacientes sería ayudar al paciente a tomar decisiones mediante el uso obligatorio de recursos que incluyan la evaluación del costo-beneficio y de la toxicidad financiera, y las mediciones de calidad para los pagos de tarifas de servicios de Medicare según lo previsto por la legislación de la Medicare Access and CHIP (Children´s Health Insurance Program) Reauthorization Act (MACRA).[

La reducción o eliminación de los copagos o coseguros del paciente como vía de cumplimiento oncoterapéutico en los planes médicos de Medicare o privados que exigen el pago de tarifas por servicio, podría reducir también la carga financiera para el paciente y la familia en muchas modalidades terapéuticas (radiación, fármacos, coseguro intra y extrahospitalario, y copagos).[

Referencias sobre el costo de los tratamientos oncológicos

Es difícil encontrar información sobre los costos de tratamiento del cáncer. A continuación, figuran enlaces a sitios públicos de Internet que incluyen datos actualizados sobre los costos relacionados con la atención oncológica:

-

Costos - MedicareCostos - Medicare (incluye información sobre montos deducibles y copagos).

La información que se presenta a continuación solo está disponible en inglés:

-

Medicare Part B Drug Average Sales PriceMedicare Part B Drug Average Sales Price

Referencias:

- Smith R, Clarke L, Berry K, et al.: A comparison of methods for linking health insurance claims with clinical records from a large cancer registry. [Abstract] Med Decis Making 21 (6): 530, 2001.

- Fay S, Hurst E, White MJ: The household bankruptcy decision. Am Econ Rev 92 (3): 706-18, 2002.

- Centers for Medicare & Medicaid Services: Oncology Care Model. Baltimore, Md: Centers for Medicare & Medicaid Services, 2016.

Available onlineAvailable online . Accessed December 8, 2016. - Ramsey S, Shankaran V: Managing the financial impact of cancer treatment: the role of clinical practice guidelines. J Natl Compr Canc Netw 10 (8): 1037-42, 2012.

- Conti RM, Bach PB: The 340B drug discount program: hospitals generate profits by expanding to reach more affluent communities. Health Aff (Millwood) 33 (10): 1786-92, 2014.

- Shankaran V; Southwest Oncology Group Cancer Care Delivery, Gastrointestinal Cancer: Implementation of a Prospective Financial Impact Assessment Tool in Patients with Metastatic Colorectal Cancer. April 15, 2016.

- Kline RM, Bazell C, Smith E, et al.: Centers for medicare and medicaid services: using an episode-based payment model to improve oncology care. J Oncol Pract 11 (2): 114-6, 2015.

- Newcomer LN, Gould B, Page RD, et al.: Changing physician incentives for affordable, quality cancer care: results of an episode payment model. J Oncol Pract 10 (5): 322-6, 2014.

- Cutler DM: Payment reform is about to become a reality. JAMA 313 (16): 1606-7, 2015.

- Press MJ, Rajkumar R, Conway PH: Medicare's New Bundled Payments: Design, Strategy, and Evolution. JAMA 315 (2): 131-2, 2016.

- Howard DH: Drug companies' patient-assistance programs--helping patients or profits? N Engl J Med 371 (2): 97-9, 2014.

Actualizaciones más recientes a este resumen (06 / 06 / 2024)

Los resúmenes del PDQ con información sobre el cáncer se revisan con regularidad y se actualizan a medida que se obtiene nueva información. Esta sección describe los cambios más recientes introducidos en este resumen a partir de la fecha arriba indicada.

Se añadió

El

Información sobre este resumen del PDQ

Propósito de este resumen

Este resumen de información del PDQ sobre el cáncer dirigido a profesionales de la salud proporciona información integral revisada por expertos y basada en la evidencia sobre el tratamiento del cáncer y la toxicidad financiera. El objetivo es servir como fuente de información y ayuda para los profesionales clínicos durante la atención de pacientes. No ofrece pautas ni recomendaciones formales para tomar decisiones relacionadas con la atención sanitaria.

Revisores y actualizaciones

El

Cada mes, los integrantes de este consejo revisan los artículos publicados recientemente para determinar lo siguiente:

- Si el artículo se debe analizar en una reunión del consejo.

- Si conviene añadir texto acerca del artículo.

- Si se debe reemplazar o actualizar un artículo que ya se citó.

Los cambios en los resúmenes se deciden mediante consenso de los integrantes del consejo después de evaluar la solidez de la evidencia de los artículos publicados y determinar la forma de incorporar el artículo en el resumen.

Los revisores principales del sumario sobre Toxicidad financiera del tratamiento del cáncer son:

- Stacie B. Dusetzina, PhD (Vanderbilt University School of Medicine)

- Scott D. Ramsey, MD, PhD (Fred Hutchinson Cancer Research Center)

- Veena Shankaran, MD, MS (Fred Hutchinson Cancer Research Center & University of Washington)

- K. Robin Yabroff, PhD (American Cancer Society)

Cualquier comentario o pregunta sobre el contenido de este resumen se debe enviar al

Niveles de evidencia

Algunas de las referencias bibliográficas de este resumen se acompañan del nivel de evidencia. El propósito de esto es ayudar al lector a evaluar la solidez de la evidencia que respalda el uso de ciertas intervenciones o abordajes. El

Permisos para el uso de este resumen

PDQ (Physician Data Query) es una marca registrada. Se autoriza el uso del texto de los documentos del PDQ; sin embargo, no se podrá identificar como un resumen de información sobre cáncer del PDQ del NCI, salvo que el resumen se reproduzca en su totalidad y se actualice de manera periódica. Por otra parte, se permitirá que un autor escriba una oración como "En el resumen del PDQ del NCI de información sobre la prevención del cáncer de mama se describen, de manera concisa, los siguientes riesgos: [incluir fragmento del resumen]".

Se sugiere citar la referencia bibliográfica de este resumen del PDQ de la siguiente forma:

PDQ® sobre el tratamiento para adultos. PDQ Toxicidad financiera del tratamiento del cáncer. Bethesda, MD: National Cancer Institute. Actualización: <MM/DD/YYYY>. Disponible en:

Las imágenes en este resumen se reproducen con autorización del autor, el artista o la editorial para uso exclusivo en los resúmenes del PDQ. La utilización de las imágenes fuera del PDQ requiere la autorización del propietario, que el Instituto Nacional del Cáncer no puede otorgar. Para obtener más información sobre el uso de las ilustraciones de este resumen o de otras imágenes relacionadas con el cáncer, consultar

Cláusula sobre el descargo de responsabilidad

Según la solidez de la evidencia, las opciones de tratamiento se clasifican como "estándar" o "en evaluación clínica". Estas clasificaciones no se deben utilizar para justificar decisiones sobre reembolsos de seguros. Para obtener más información sobre la cobertura de seguros, consultar la página

Comuníquese con el Instituto Nacional del Cáncer

Para obtener más información sobre las opciones para comunicarse con el NCI, incluso la dirección de correo electrónico, el número telefónico o el chat, consultar la página del

Última revisión: 2024-06-06

Esta información no reemplaza el consejo de un médico. Ignite Healthwise, LLC, niega toda garantía y responsabilidad por el uso de esta información. El uso que usted haga de esta información implica que usted acepta los

Healthwise, Healthwise para cada decisión de la salud, y el logo de Healthwise son marcas de fábrica de Ignite Healthwise, LLC.

Page Footer

Quiero...

Audiencia

Sitios seguros para miembros

Información sobre The Cigna Group

Aviso legal

Los planes individuales y familiares de seguro médico y dental están asegurados por Cigna Health and Life Insurance Company (CHLIC), Cigna HealthCare of Arizona, Inc., Cigna HealthCare of Illinois, Inc., Cigna HealthCare of Georgia, Inc., Cigna HealthCare of North Carolina, Inc., Cigna HealthCare of South Carolina, Inc. y Cigna HealthCare of Texas, Inc. Los planes de beneficios de salud y de seguro de salud de grupo están asegurados o administrados por CHLIC, Connecticut General Life Insurance Company (CGLIC) o sus afiliadas (puedes ver

Todas las pólizas de seguros y los planes de beneficios de grupo contienen exclusiones y limitaciones. Para conocer la disponibilidad, los costos y detalles completos de la cobertura, comunícate con un agente autorizado o con un representante de ventas de Cigna. Este sitio web no está dirigido a los residentes de New Mexico.